Imagen de expansion.com

La Mina de la Parrilla vuelve a estar en el ojo del huracán, si bien en la anterior entrega se expuso la existencia de una dramática situación para varios cientos de empresas extremeñas. El gigante financiero BlackRock, puso sus ojos en la Mina de la Parrilla, buscando realizar es un negocio redondo, todo ello a través de una empresa de minería británica con su filial en España.

La empresa británica W Resources adquirió los derechos de la mina y comenzó su explotación mediante la creación de una filial en España, Iberian Resources SA (IRS). A lo largo de los años, el fondo de inversión BlackRock adquirió una participación significativa en W Resources, extendiendo así su influencia a IRS.

A raíz de un procedimiento administrativo sancionador, la Mina de la Parrilla cerró su actividad. Este cierre ha desencadenado una serie de problemas para las empresas extremeñas, ya que IRS dejó de realizar pagos y se declaró en concurso de acreedores. Simultáneamente, solicitó a la Junta de Extremadura la reapertura de la mina. Esta situación, en la que IRS se encuentra en un estado de “solvencia e insolvencia simultáneas”, está causando un grave perjuicio a las empresas locales.

Mientras IRS presenta un plan de reestructuración ante el juzgado, busca reactivar el proyecto minero. Aunque se ha mencionado a BlackRock en numerosas ocasiones durante el proceso, rastrear la influencia de BlackRock en W Resources y en IRS es complicado. El gigante financiero intenta mantener su imagen oculta, pero desde Hércules Diario hemos logrado desentrañar la conexión de BlackRock con la Mina de la Parrilla.

El Gobierno de España cómplice en la entrada de fondos de inversión opacos en la mina de la Parrilla

El caso de la mina de La Parrilla destaca por la opacidad que rodea la relación entre las distintas entidades mercantiles involucradas. Aunque la información sobre W Resources e IRS es relativamente clara, la entrada de fondos de inversión extranjeros, como BlackRock, añade un grado de complejidad y falta de transparencia.

En España, la política de inversiones extranjeras se basa en una premisa general: las inversiones extranjeras no requieren autorización administrativa, salvo aquellas que impacten directamente en la Defensa Nacional, el orden público, la seguridad pública, la salud pública o el medio ambiente. Estas inversiones deben someterse a controles y procedimientos específicos para garantizar la transparencia y la seguridad jurídica, como lo establece el Real Decreto 571/2023 del 4 de julio. Este decreto regula los procedimientos y obligaciones para la declaración de inversiones tanto en España como en el exterior.

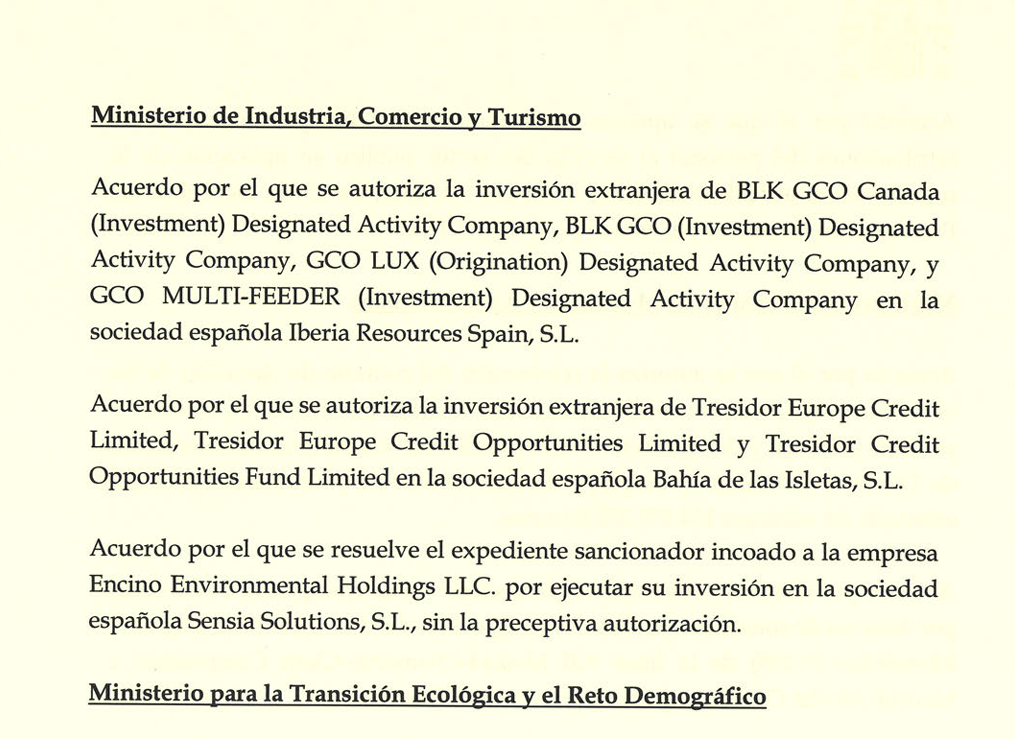

En el caso concreto de la Mina de la Parrilla, que se encontraba inactiva mientras IRS intentaba llevar a cabo una reestructuración financiera mediante un concurso de acreedores, la situación requiere la intervención del Gobierno de España. El 2 de octubre de 2023, se firmó el acta de reunión del Consejo de Ministros 38/2023, en la cual, en el apartado del Ministerio de Industria, Comercio y Turismo, se acordó permitir la inversión extranjera de varios fondos de inversión en Iberian Resources Spain SL. Esta decisión es clave para la reactivación de la mina y el futuro de la inversión en el sector.

A primera vista, la autorización gubernamental para que fondos de inversión extranjeros inviertan en España parece en conformidad con los requisitos legales. La intervención del Gobierno asegura que los procedimientos establecidos para garantizar la transparencia y el cumplimiento de las normativas ambientales se hayan seguido, especialmente dado que se trata de una empresa minera.

Sin embargo, los fondos involucrados, como BLK CGO Canada (Investment) Designated Activity Company, BLK CGO (Investment) Designated Activity Company, GCO LUX (Origination) Designated Activity Company, y CGO MULTI-FEEDER (Investment) Designated Activity Company, presentan un alto grado de opacidad. Todos ellos están vinculados al gigante estadounidense BlackRock, que emplea una estrategia de dilución de su identidad para mantener una imagen limpia mientras ejecuta sus negocios de manera más discreta. Este enfoque permite a BlackRock realizar sus operaciones sin que se asocie directamente con la controvertida situación en la mina y la falta de pagos a las pymes extremeñas afectadas.

Es significativo que, a pesar de los estrictos requisitos para garantizar la inversión y proteger el medio ambiente, el Gobierno español haya permitido la entrada de estos fondos opacos en Iberian Resources SL. Esta situación podría sugerir que la narrativa de insolvencia presentada por IRS para evitar pagos a las pymes puede ser una táctica para eludir responsabilidades y minimizar el impacto económico en las empresas mineras de Extremadura. La falta de transparencia en la entrada de estos fondos y la manera en que se ha gestionado la situación reflejan un posible desvío de los objetivos iniciales de la inversión y una omisión de las obligaciones legales hacia las pymes afectadas.

Fondos opacos que conducen a un mismo origen: Blackrock

El mundo financiero y de las inversiones internacionales está marcado por complejos entramados societarios. En este caso, se observa un entramado con múltiples nombres y sociedades, pero con escasa información disponible, todo vinculado a una misma entidad: BlackRock.

BLK CGO Canada (Investment) Designated Activity Company, BLK CGO (Investment) Designated Activity Company, GCO LUX (Origination) Designated Activity Company y CGO MULTI-FEEDER (Investment) Designated Activity Company son los fondos de inversión involucrados en Iberian Resources Spain SL. A pesar de su participación, la información disponible sobre estos fondos es mínima. No cuentan con páginas web, perfiles directivos, ni información sobre trabajadores o proyectos de inversión.

La autoridad competente para regular la operatividad de estos agentes financieros en España es la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España. Aunque el Banco de España proporciona algo más de información sobre estos cuatro fondos, la información sigue siendo limitada.

Curiosamente, se encuentran dos tipos de registros en el Banco de España: fondos de titulización y sociedades instrumentales.

Fondos de titulización: Son entidades de inversión que se componen de activos, como préstamos o créditos, y emiten valores respaldados por estos activos.

Sociedades instrumentales: Son entidades más complejas, que el Tribunal Supremo ha advertido sobre su uso para evitar el rastreo de la propiedad y el origen de los fondos. Según la Circular 1/2016 de la Fiscalía General del Estado, estas sociedades son formalmente personas jurídicas pero carecen de un desarrollo organizativo real. La Circular 1/2011 describe las sociedades pantalla como entidades con «ausencia de verdadera actividad, organización, infraestructura propia, patrimonio, etc., utilizadas como herramientas para el delito o para dificultar su investigación». Se puede recurrir a la simulación contractual o a la doctrina del levantamiento del velo.

Por lo tanto, el análisis de los registros del Banco de España revela que estos fondos y sociedades pueden tener un perfil opaco y complicado, lo que podría indicar un intento de BlackRock de ocultar su influencia directa y evitar responsabilidades, especialmente en relación con la mina de La Parrilla y el impacto en las pymes extremeñas.

En la Circular 1/2011 se describe que las sociedades pantalla se caracterizan «por la ausencia de verdadera actividad, organización, infraestructura propia, patrimonio etc., utilizadas como herramientas del delito o para dificultar su investigación. Nada impide el recurso a la figura de la simulación contractual o la doctrina del levantamiento del velo«.

De esta manera nos encontramos ante lo siguiente, tal y como reflejan los registros del Banco de España.

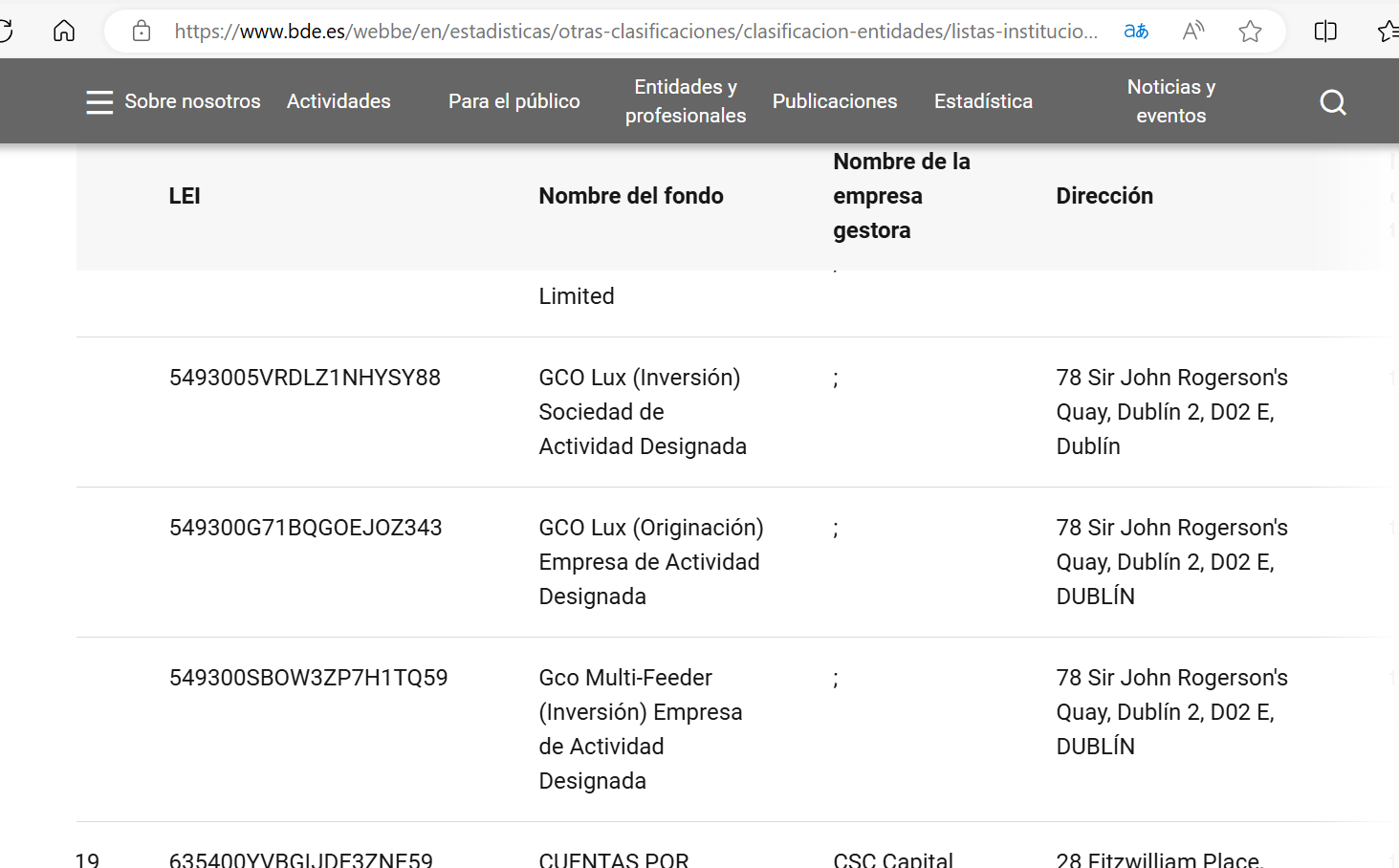

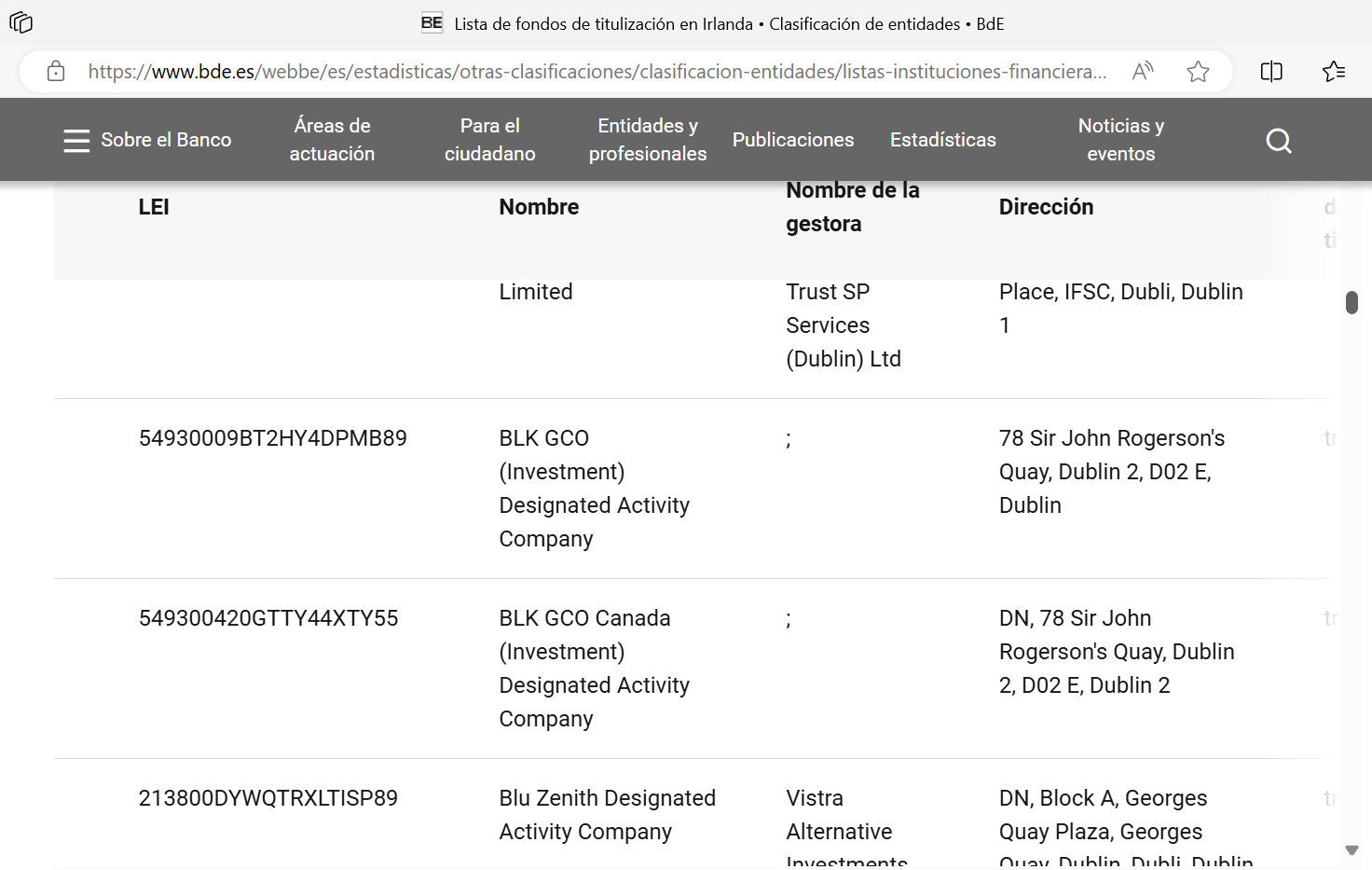

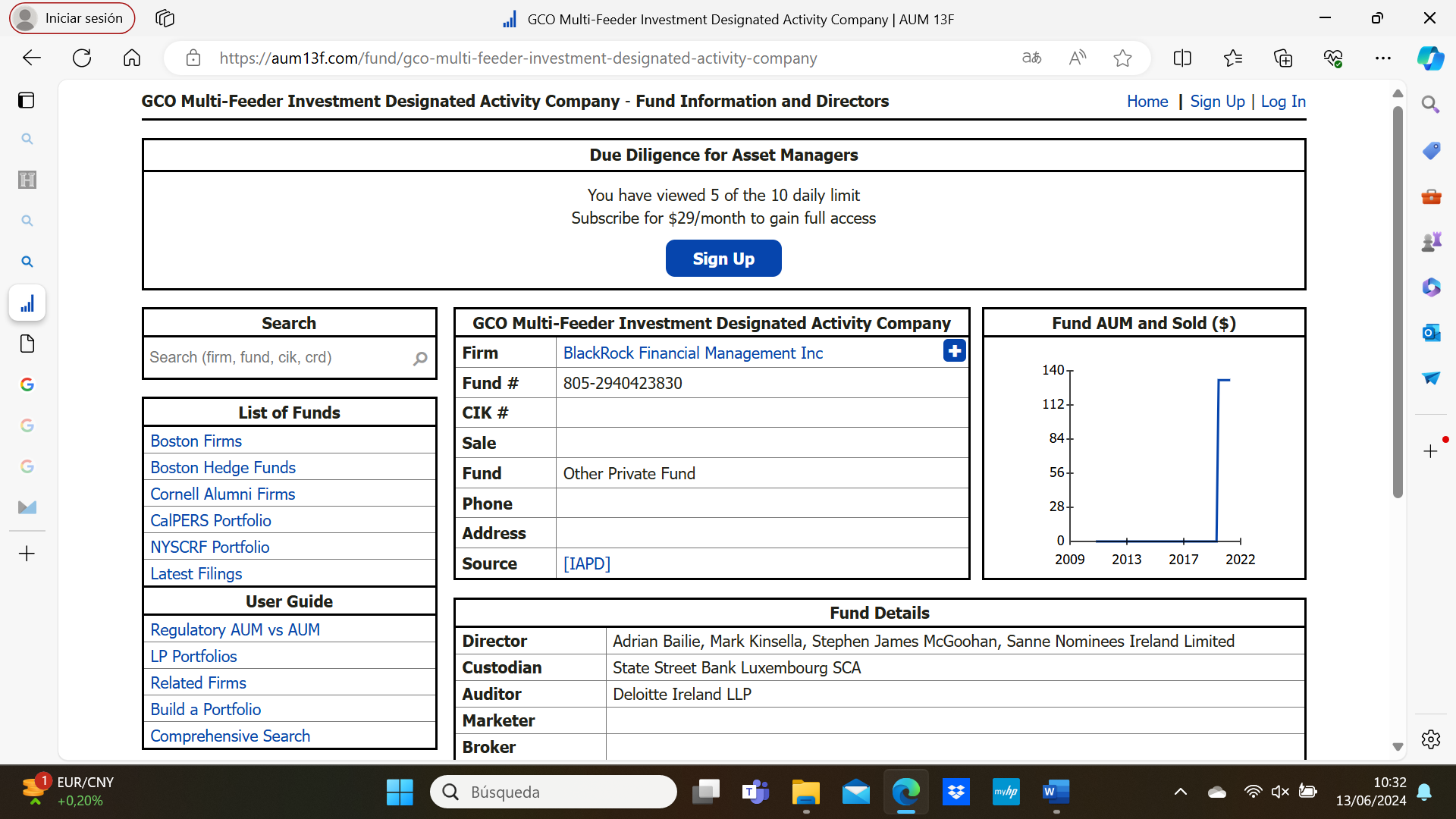

Aquí encontramos una primera imagen que muestra que GCO LUX (Origination) Designated Activity Company y CGO MULTI-FEEDER (Investment) Designated Activity Company están registradas como sociedades instrumentales, mientras que BLK CGO Canada (Investment) Designated Activity Company y BLK CGO (Investment) Designated Activity Company son fondos de titulización.

Lo primero que destaca es que las cuatro entidades comparten la misma dirección social en Irlanda, lo cual es comprensible dado que Irlanda ofrece un entorno legal favorable para establecer este tipo de entidades. Sin embargo, en el registro del Banco de España no aparece información sobre la gestora de estas entidades, lo que resulta intrigante. La falta de información organizativa, la coincidencia en la sede y la ausencia de una gestora conocida refuerzan la definición del Tribunal Supremo sobre las sociedades instrumentales y su posible uso para ocultar la propiedad y el origen de los fondos.

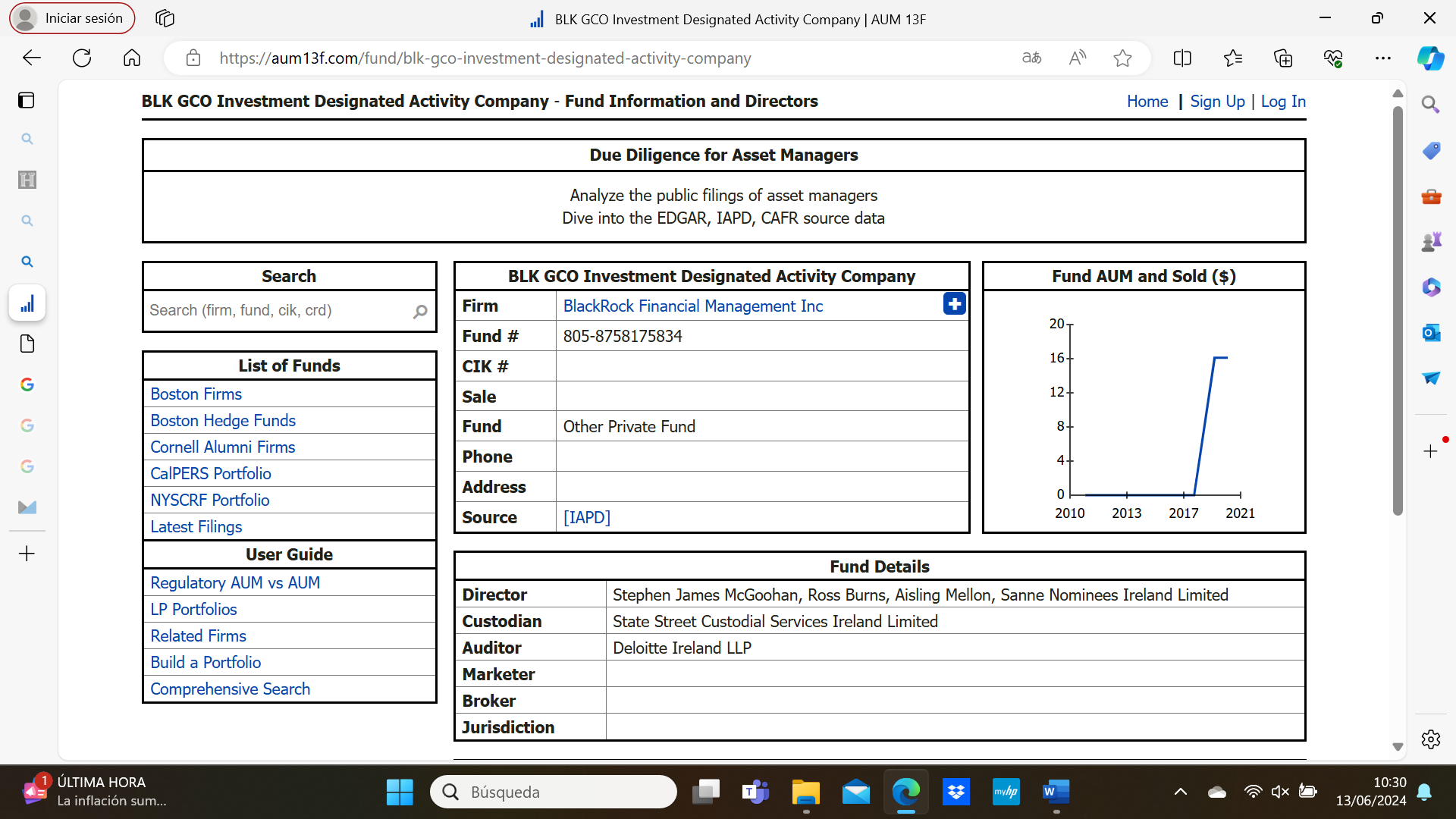

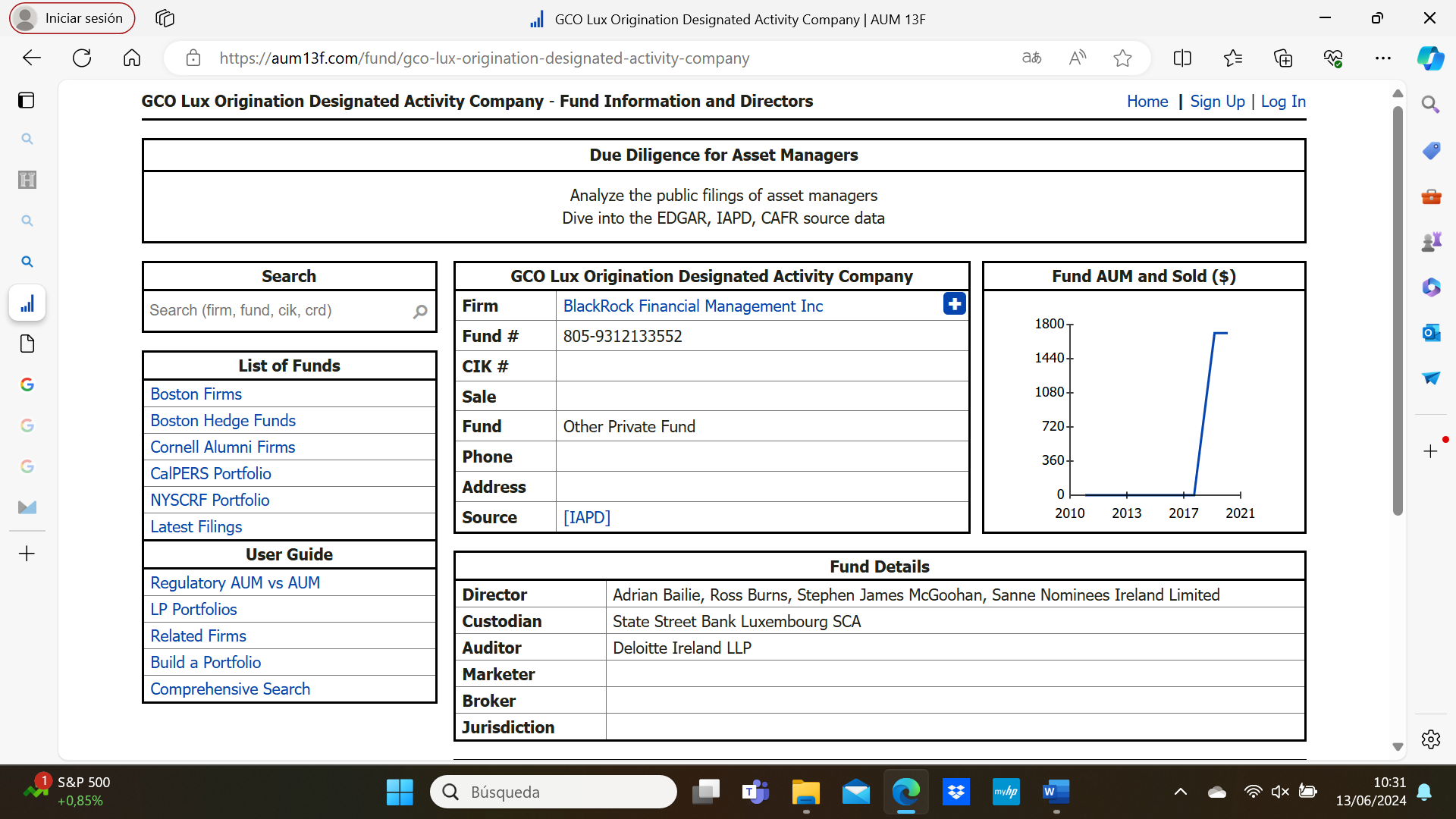

Aunque el registro no lo indique explícitamente, BlackRock es la gestora de estas cuatro entidades. Estas entidades forman parte de la vasta cartera de BlackRock y su modus operandi habitual para involucrarse en las economías estatales sin una presencia visible. Es desconcertante que, a pesar de la rigurosidad en la administración para ciertos aspectos, se permita la entrada de entidades con información casi inexistente.

De acuerdo con la información proporcionada por el portal financiero aum13f.com, que ofrece datos precisos sobre entidades financieras de Estados Unidos, la matriz de las entidades que han intervenido en Iberian Resources Spain SL es BlackRock Financial Management Inc.. Esto confirma que, a pesar de los esfuerzos de BlackRock por mantenerse en el anonimato, el vínculo es claro.

Lo que resulta aún más curioso es que no solo comparten sede, sino también directivos, aunque la información sobre estos directivos sigue siendo inexistente: no hay imágenes, perfiles en LinkedIn ni documentos de proyectos firmados disponibles. Aunque no corresponde calificar a estas entidades como sociedades instrumentales, los indicios y la falta de información son preocupantes.

El tentáculo de BlackRock queda patente, y el uso de gestoras para ocultar su participación y realizar negocios con la Mina de la Parrilla es evidente. La falta de transparencia y las incógnitas sobre estas cuatro entidades superan las certezas. Este escenario, que sugiere una posible «connivencia» entre gobiernos centrales y autonómicos, permite que el gigante financiero se involucre en un sector estratégico como la minería para llevar a cabo su negocio.

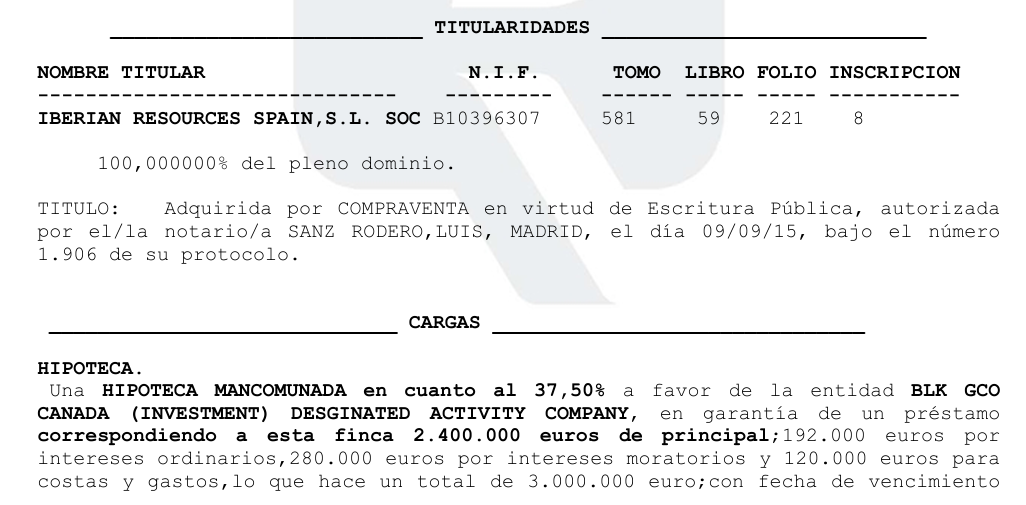

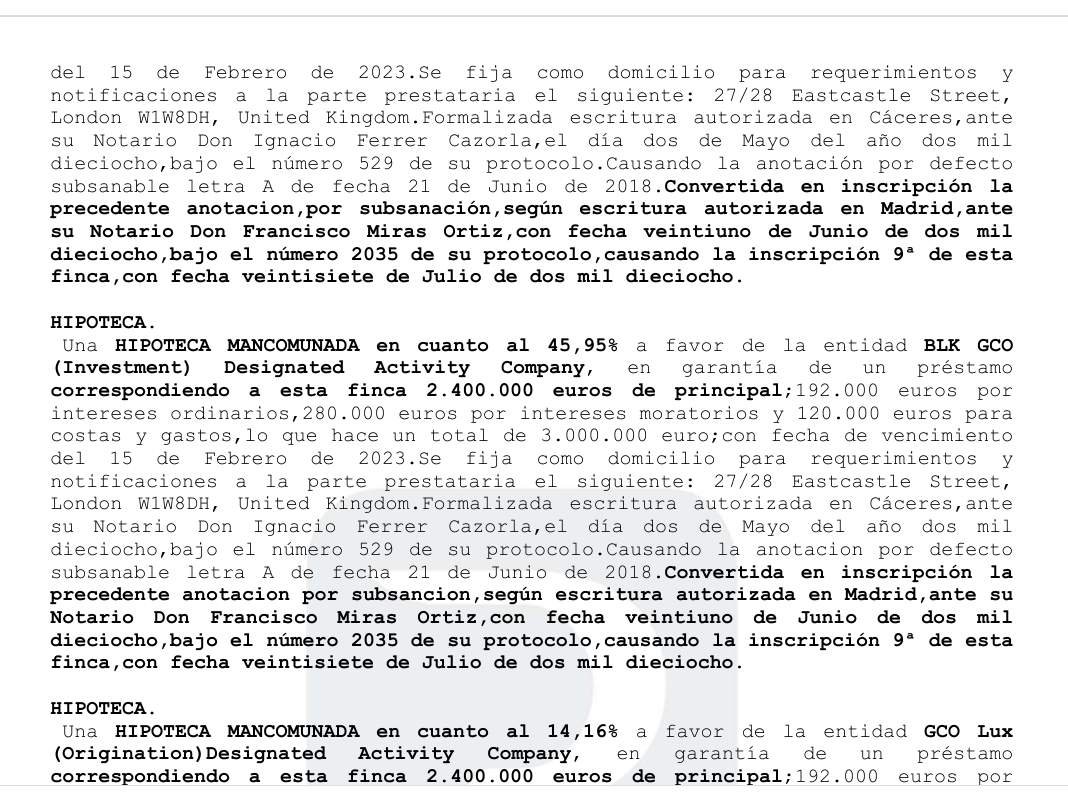

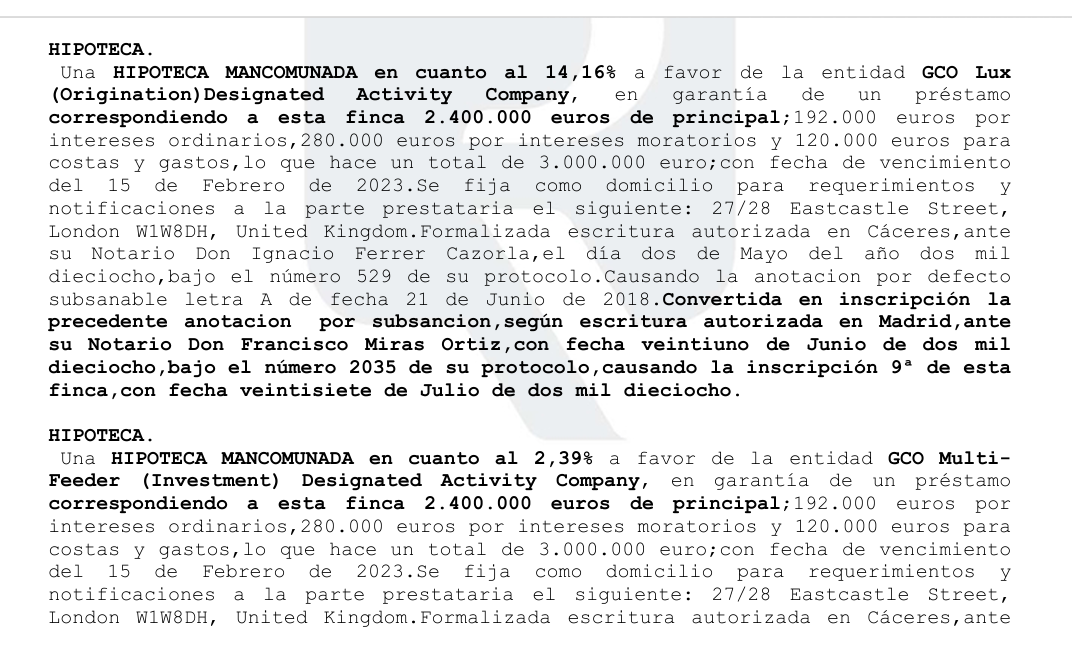

Para comprender cómo están implicadas estas entidades en Iberian Resources Spain SL, este medio ha tenido acceso a la nota simple del registro de la propiedad. La información detalla cómo, a través de hipotecas mancomunadas y sus respectivas novaciones hipotecarias, se especifican los porcentajes de participación de los fondos involucrados.

Como se puede observar, la entrada de fondos provenientes de las cuatro entidades hacia Iberian Resources Spain SL resulta en que, a nivel de notificaciones, se da una dirección en el Reino Unido, 27/28 Eastcastle Street, Londres. Esta dirección corresponde al domicilio social de W Resources, la empresa matriz que posee Iberian Resources Spain SL y que gestiona ciertos proyectos de minería en España y Portugal.

El vínculo se torna evidente: BlackRock, a través de los cuatro fondos «fantasma», ha realizado hipotecas mancomunadas hacia la matriz de W Resources, que es Iberian Resources Spain SL. Aunque el nombre de BlackRock ha aparecido a lo largo del procedimiento concursal y de reestructuración financiera, el tentáculo que une a todos los actores involucrados no ha sido divulgado públicamente.

Es evidente que los afectados por la presunta maniobra fraudulenta de BlackRock con Iberian Resources Spain SL continúan batallando en los tribunales. Se han anunciado nuevas medidas legales, y el sustento de miles de empresas y familias extremeñas está en juego.